资讯内容

没有培优,前路熹微 | 少儿编程

核心观点

少儿编程的市场前景并没有想象中那么光明:

1)美国少儿编程教育虽然渗透率高,但付费情况不佳,少儿编程培训企业尚处于天使轮到A轮之间;

2)课后时间稀缺,少儿编程没有培优需求,渗透率难以有效提升;

3)企业扎堆线上小班或1对1,师资与获客成本高企,在线少儿编程企业将长期面临盈利困境。

如何理解少儿编程教育?

区分于成人IT培训

少儿编程是面向5-18岁青少儿推出的零基础编程培训课程,分为软件(拖拽式编程)和硬件(编程机器人、编程电脑、编程玩具)两大类型。区分于成人编程培训,少儿编程培训具有3大特点:

(1)零基础

(2)编程可视化、教学游戏化

(3)注重思维培养高于实际应用

国外少儿编程培训起步早,但仍未成熟

公益性编程社区是主流

以美日韩为代表的发达国家,少儿编程教育起步早,成熟度远高于中国,已经形成了一整套软硬件产品。软件方面,2007年由MIT开发的Scratch语言,至今已拥有2000多万用户,国内软件几乎都是基于此改进的;硬件方面,乐高机器人支持代码应用于机器人,Dash&Dot编程机器人成为亚马逊评分最高的玩具之一。

1、美国少儿编程渗透率是中国的47倍

美国是少儿编程教育的先锋,在政策支持和财政投入双重驱动下,美国少儿编程获得快速发展。

2013年,美国前总统奥巴马号召全美学生学习编程

2015年,美国政府投入40亿美元推动青少年编程教育

2017年底,全美已有700万青少年正在学习编程

Scratch美国市场的渗透率为44.8%,而中国大陆仅0.96%

2、非营利性机构主导,科技巨头支持

当前,美国少儿编程发展的核心力量是科技巨头和慈善基金。

1)微软和苹果响应政府号召推出了自己的少儿编程教育产品,谷歌、英特尔纷纷为Scratch社区提供基金支持;

2)美国初创型少儿编程企业大都处于A轮或天使轮,其中用户规模最大的Scratch和Tynker都属于公益性社区,面向C端用户免费,盈利困难,背后的投资机构大都是慈善基金。

推手VS阻力,中国少儿编程未到爆发

抢夺用户、抢夺教师

产业人才需求和素质教育改革,是中国少儿编程发展的两大推手:

(1)编程人才缺失

人工智能进入初级应用大爆发阶段,程序代码是人工智能的核心,相关人才断层引发人们对编程学科的重视。

2017年数联寻英发布的《大数据人才报告》显示,目前全国的大数据人才仅46万,未来3-5年内大数据人才的缺口将高达150万

2018年,工信部专家发布全球人工智能人才仅30万,高层次数字技术人才的缺乏,严重限制人工智能产业发展

2017年7月国务院印发《新一代人工智能发展规划》,其中明确指出人工智能成为国际竞争的新焦点,应逐步开展全民智能教育项目,在中小学阶段设置人工智能相关课程、逐步推广编程教育等。

(2)素质教育改革推进

与升学政策相关的课外培训科目,是国内家长选择培训班的重要参考。2017年浙江高考,将信息技术(包含编程)纳入高考7选3科目,该高考模式有望向全国其他地区推广。

应试教育压力和师资人才匮乏,制约着少儿编程教育发展:

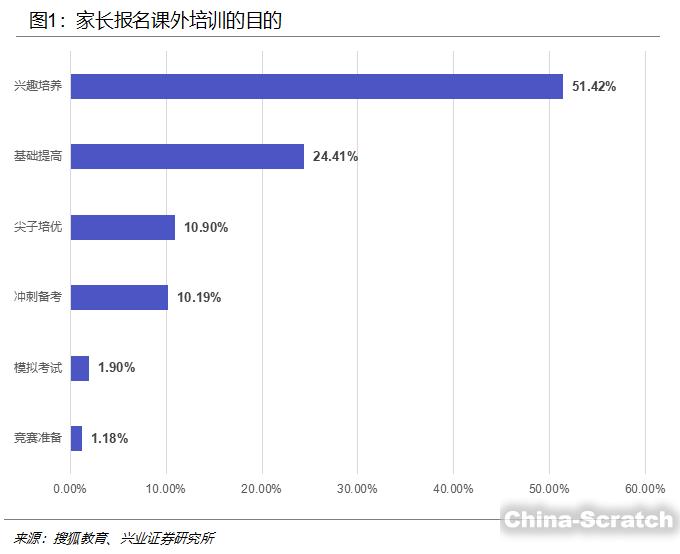

(1)抢夺用户有限的课外培训时间

编程教育的未获社会认同,课外培训的需求刚性远低于书法、绘画、乐器、体育运动等项目,在抢夺K12学生课外时间这一点上,少儿编程明显处于劣势。

《中国中小学写作业压力报告》(以下简称“报告”)显示,在中国过去3年,我国中小学生日均写作业时长由3.03小时降低为2.82小时,是全球平均水平的3倍。

在课外培训的选择上,少儿编程选择的优先级很低:

(2)抢夺编程师资人才

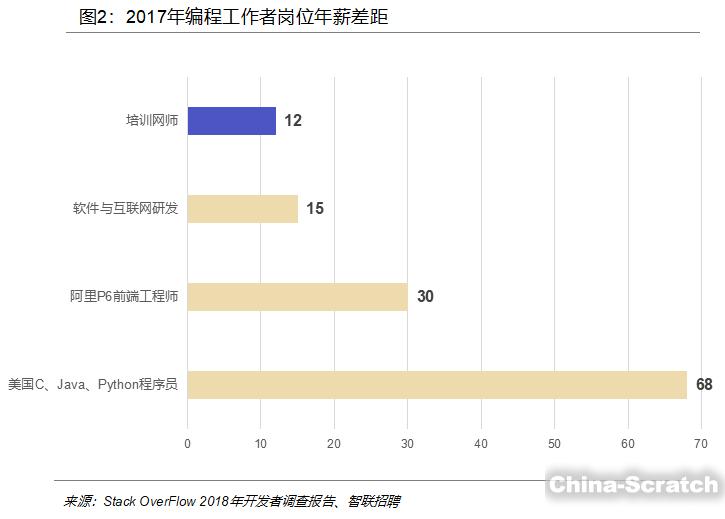

少儿编程不仅仅是编程,更是教育。具有编程技术的人不懂教育,且这部分人有更高薪的工作选择权,因此国内少儿编程企业选择临时对教师进行短期培训。小码王寻找软件工程师,通过为期一个月的强化培训、考核和淘汰后再上岗;编玩边学拥有独立的教师培训学院,新招聘教师一个月培训即可上岗。

培训教师的年薪远低于互联网和科技公司,无法吸引优质师资人才。2018年,童程童美武汉少儿编程教师月薪仅5000元,编程猫深圳少儿编程网师平均月薪8000元。

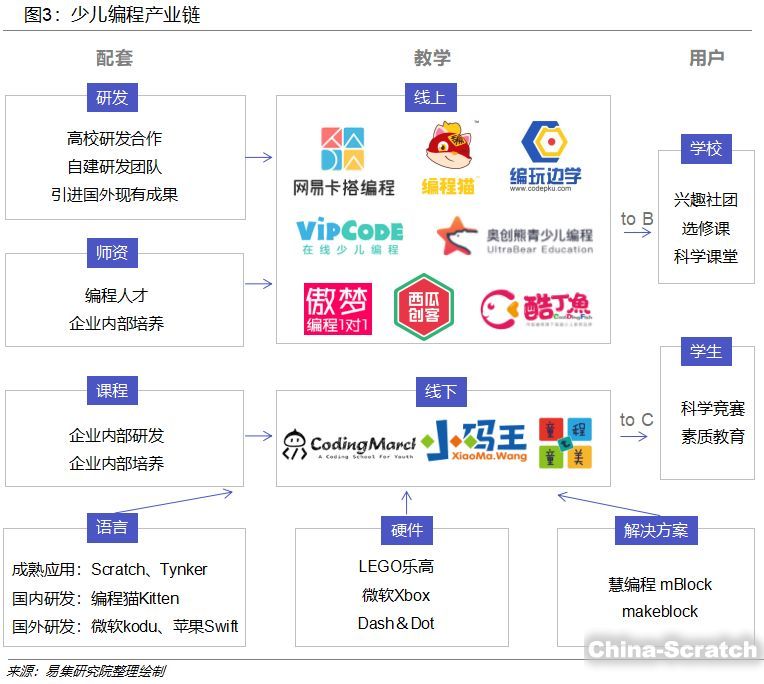

产业链不成熟,依赖国外语言工具

企业扎堆线上培训

当前我国少儿编程的产业链还不成熟,体现在:

1)缺乏国产硬件厂商;

2)高度依赖国外编程语言尤其是Scratch;

3)缺乏师资培养体系;

4)课程内容研发与教学未分离,企业研发负担重。

2017年市场规模30-40亿元

参培率是增长关键指标

根据艾瑞咨询测算,2017年少儿编程行业活跃用户在1550万人左右,市场规模在30-40亿元之间。对标目前市场规模600亿元的少儿英语,目标用户和客单价相当,但市场处于普及教育阶段,参培率难以提升是限制市场规模的关键。

企业扎堆线上,3家教育巨头布局

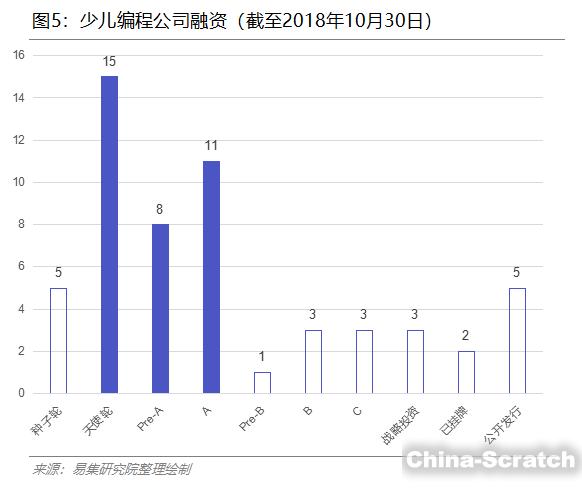

60.7%在天使到A轮

少儿编程教育企业扎堆线上,网易(卡搭)、传智播客(酷丁鱼)、达内科技(童程童美)这3家教育巨头已经孵化了品牌。56家有融资记录的企业中,天使轮到A轮的企业占比60.7%。

付费转化困难,面临营收困境

教师成本和获客成本居高不下

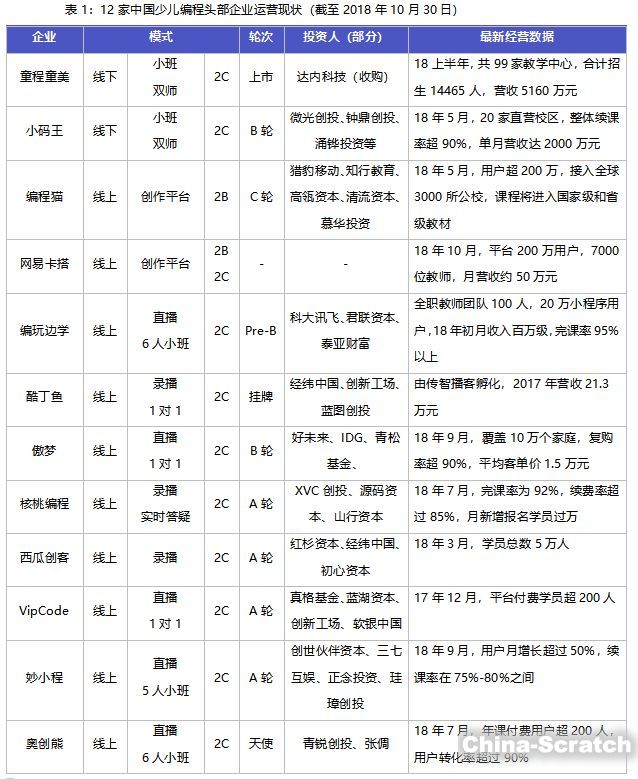

选取12家国内少儿编程头部企业进行分析,测算这12家企业的合计营收规模约为5亿元。

线下,童程童美和小码王通过直营学习中心迅速扩张,17年营收均超过亿元,但学员数量增长有限;线上,免费体验课积累了大量注册用户,但难以转化付费,编玩边学在抖音等短视频网站吸粉140万,转化1100名付费学员,VIPcode、奥创熊到17年底积累的有效付费用户仅有几百人。

易集发布的《跌宕起伏,再迎爆发 | 在线教育 》研报中提到,78%的在线教育企业尚未盈利,众多在线少儿编程企业也面临收入困境。教师成本与获客成本持续走高,低客单价用户难以转化为高客单价,限制了企业的盈利能力。

■ 高教师工资:2018年,一线城市(上海、深圳、北京)少儿编程教师的平均招聘工资为12-15万/年,二线城市(武汉、苏州)为8-12万/年。傲梦专职教师超300人,师资成本占比50%。

■ 高获客成本:搜索引擎、公校合作、线下销售人员是主要获客渠道,18年少儿编程企业的平均获客成本在3000-5000元。

■ 低客单价:童程童美客单价3567元,编玩边学客单价5000元,傲梦1对1客单价1.5万元,但目前绝大部分用户仅付费100-300元的低价体验课。

童程童美:大举线下扩张

生均客单价3567元

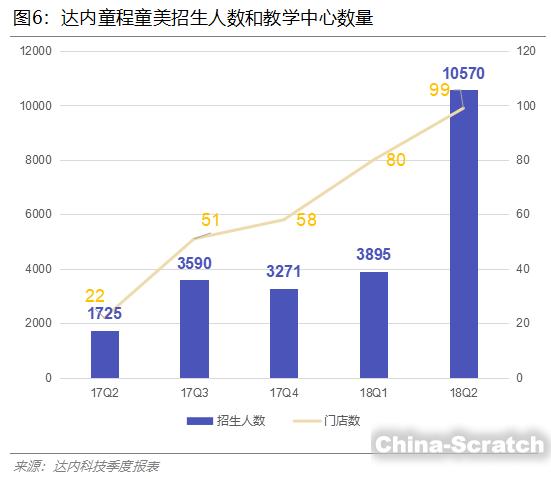

童程童美是IT培训巨头达内科技旗下少儿编程教育品牌,以线下教学为主。2018上半年童程童美合计招生14465人,全国已有99家教学中心,400多名教师,营收5160万元,生均客单价3567元。

声明:本文章由网友投稿作为教育分享用途,如有侵权原作者可通过邮件及时和我们联系删除

相关资讯